_33.jpg)

يحاول التقرير الصادر مؤخراً عن شركة المركز المالي الكويتي " المركز" تحت عنوان " الأسهم الخليجية الدفاعية القيادية " إلقاء نظرة فاحصة على شريحة الأسهم الخليجية ذات القيمة السوقية الكبيرة.

وقال التقرير أنه عند النظر إلى أكبر عشرين شركة مدرجة في الأسواق الخليجية (قياسا بالقيمة السوقية)، تظهر بعض النقاط الأساسية، وتتمثل كالآتي :- هذه الأسهم مهيمنة، إذ تشكل 48% من القيمة السوقية، و23 % من اجمالي القيمة المتداولة، و61% هي أسهم شركات سعودية، و70% من قطاعين هما البنوك والكيماويات، وبالتالي فإن هذه الأسهم تؤثر على السوق وانحرافه.

- تملك الحكومة جزءا كبيرا من هذه الأسهم، بحيث يصل المعدل الوسطي إلى 45%، وبالتالي فإنها تقوض من السيولة ( ويصل متوسط سرعة دوران الأسهم إلى 12%)

- توفر أعلى عائد على ربحية السهم (5% كمعدل متوسط).

ومع ذلك، يقول التقرير أنه خلال الأداء الخافت للسوق في الأعوام القليلة الماضية، لم تقدم هذه الأسهم أي قيمة إيجابية لحامل السهم. وبالقياس على المدى القصير (أي في آخر عام)، فقط 3 من بين 20 سهم استطاع أن يتفوق على مؤشر سوق الأسهم من حيث الأداء.

هل هي محفوفة بالمخاطر؟

يقول التقرير أنها كمجموعة، تتشارك بمعدل مخاطر متوسط إلى مرتفع من حيث معيار الانحراف القياسي (يترواح من 20% إلى 54%). من العوامل الأخرى الرئيسية الخطيرة التي تشير أيضا إلى اتجاه مماثل للمخاطر المتوسطة إلى العالية :متوسط العوائد الشهرية، والارتفاع والانخفاض الشهري، وخسارتها لمدة طويلة، هبوط الأسهم إلى أدنى مستوى . وبالتالي، قد تُظهر مع الوقت الكثير من سمات اسهم القيمة بدلا من أسهم النمو.

كيف تترابط؟

نظراً إلى غياب توحد أو اندماج السوق، يبدو الترابط في أغلب الأحيان مضللا. وإلا لم يُفّسر الترابط الإيجابي العالي (95%) بين بنك قطر الوطني وبين شركة الأسمدة العربية السعودية ، أو الترابط السلبي للغاية (-71%) بين شركة اتصالات السعودية وشركة الاتحاد اتصالات( كلتاهما شركتا اتصالات). ولهذا، يقول التقرير أنه استنادا إلى توزيعات المحافظ وفقا للترابط قد تكون مضللة إلى أن تندمج الأسواق.

يقول التقرير أن أكبر عشرين سهم خليجي يبلغ مجموع قيمتهم السوقية 325 مليار دولار، يمتدون إلى أربعة بلدان، ويتوزعون على خمس صناعات رئيسية. أكبر هذه الأسهم سابك الذي يشكل 11% من القيمة السوقية، يليه بفارق شاسع بنك الراجحي بنسبة 4%.

أما القيمة المتداولة للمجموعة فوصلت إلى 59 مليار دولار كما في سبتمبر 2011، على الرغم من أن 31 مليار دولار أو ما يمثل 53% كانت تعود إلى شركة سابك ثم بنك الراجحي بنسبة 8% من مجموع القيم المتداولة. بالنسبة لمتوسط سرعة دوران الأسهم في المجموعة خلال تلك الفترة فوصل إلى 12% تقريبا، وهي نسبة منخفضة نسبيا نظرا إلى درجة تملك المؤسسات والحكومات العالية في الأسهم ذات القيمة السوقية الكبيرة إضافة إلى الانخفاض الاجمالي في التداول بأنحاء المنطقة.

وكان العائد على ربحية السهم في هذه المجموعة بلغ 5% فقط، بينما جاءت العوائد العالية من قطاعي الكيماويات والاتصالات. وبلغ متوسط العائد على حقوق المساهمين والعائد على الأصول 18.6% و8% على التوالي خلال الفترة المذكورة.

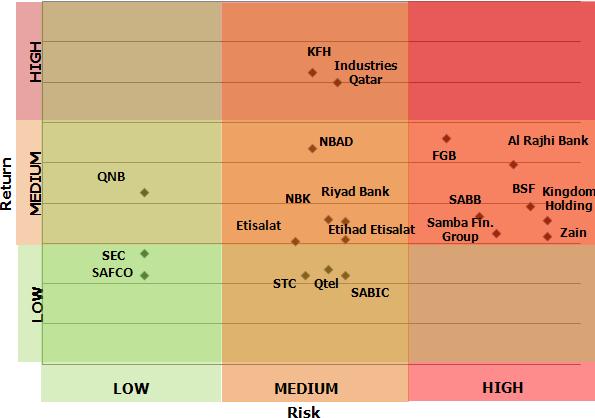

العائد/ المخاطر المتوقعة- توقعات 2012

.jpg "insert-to-website-(1).jpg")

من حيث العائد والمخاطر المتوقعة في السنة القادمة، فيما يلي بعض الأمثلة على ذلك:

- أغلبية أسهم قطاع الاتصالات بغض النظر عن السوق، تصنف ضمن المعدل المتوسط من حيث المخاطر، باستثناء شركة زين ، التي تحمل درجة مخاطر عالية بسبب الأخبار السلبية التي تتعلق بالشركة. علاوة على ذلك، سجلت كل من شركة كيوتل واتصالات السعودية انخفاضا على صعيد العائد المتوقع، في حين أن زين واتصالات واتحاد اتصالات لديها توقعات بتحقيق عائد متوسط نظرا إلى الانخفاض الذي عانت منه الأسهم هذا العام ( وبالتالي هناك امكانية صعود للعوائد) بالنسبة لشركة زين واتصالات، في حين أن توقعات شركة اتصالات واتحاد اتصالات تأتي من بلوغها الحصة السوقية بسرعة في المملكة، وإمكانية نموها العالية.

- بالنسبة للبنوك، التي تشكل أكثر من 50% من عدد الشركات، تتباين النتائج كثيرا في هذه الشريحة كالآتي:

- أربعة بنوك سعودية من أصل خمسة شهدت عوائد متوسطة ومخاطر عالية باستثناء بنك الرياض الذي سجل معدلا متوسطا من حيث المخاطر والعوائد.

- سجل بنك أبوظبي الوطني وبنك الخليج الأول الإماراتيين معدلا متوسطا من حيث العائد المتوقع لسنة 2012، لكن تباينا في مخاطرهما. إذ يشهد بنك أبوظبي الوطني معدلا متوسطا نظرا إلى الأداء الثابت نسبيا ، في حين أن بنك الخليج الأول يظهر إمكانية وجود مخاطر عالية ، بسبب انخفاضه لمدة ستة أشهر في العام الماضي.

- تملك الكويت بنكين في هذه المجموعة، هما بنك الكويت الوطني وبيت التمويل الكويتي، الأول يملك معدلا متوسطا من حيث المخاطر إلى العوائد، بينما الأخير يملك مخاطر متوسطة إلى معدل عائد مرتفع، بسبب توقعات الأرباح الإيجابية في 2012.

- سجل بنك قطر الوطني معدل مخاطر منخفضة إلى عوائد متوسطة للمرة الرابعة، وهو البنك الوحيد في المجموعة الذي يفعل ذلك.

- بالنسبة لعمالقة البتروكيماويات في المنطقة، صنّف التقرير شركة سابك وصناعات قطر في خانة المعدل الوسطي بالنسبة للمخاطر، وشهدت شركة صناعات قطر توقعات عالية في تحقيق عائد، بينما سجلت سابك انخفاضا نظرا إلى توقعات الأرباح الضعيفة استنادا إلى تراجع نمو الإيرادات الطفيف.

- سهم قطاع الخدمات الوحيد في المجموعة يعود للشركة السعودية للكهرباء المصنفة ضمن المخاطر المنخفضة إلى العوائد المنخفضة بسبب إمكانية نمو الأرباح المستمرة لكن اقل نسبيا مقارنة بالسابق.

#انتهى#

نبذة عن المركز المالي الكويتي "المركز"

تأسس المركز المالي الكويتي (ش.م.ك) "المركز" في العام 1974 ليصبح واحداً من المؤسسات المالية الرائدة على مستوى منطقة الخليج العربي في مجالي إدارة الأصول والاستثمارات المصرفية. ويدير المركز الآن أصولاً مجموعها 872 مليون دينار كويتي كما في 30 سبتمبر 2011 ( 3.1 مليار دولار أمريكي). وقد تم إدراج "المركز" في سوق الكويت للأوراق المالية في العام 1997 .