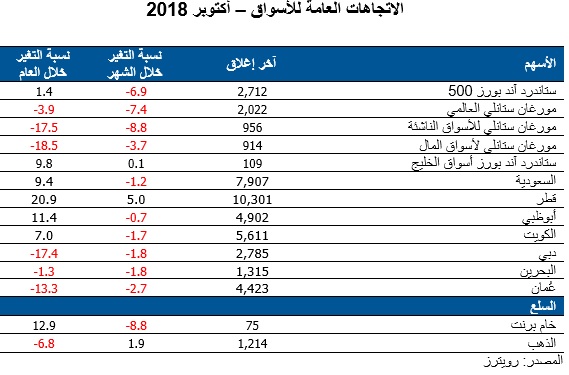

ذكر المركز المالي الكويتي "المركز" في تقريره الشهري عن الأسواق الخليجية أن السوق الكويتية استمرت في التراجع للشهر الثالث على التوالي، بنسبة بلغت 1.7% في شهر أكتوبر. إلا أن العوائد منذ بداية العام وحتى تاريخه لا تزال مستقرة بنسبة 7.0% مدعومة بإدراج السوق في مؤشر فوتسي للأسواق الناشئة. وسجلت جميع الأسهم القيادية في بورصة الكويت نتائج سلبية، حيث تراجع سهم زين للاتصالات بنسبة 6.3% خلال الشهر. وعلى الرغم من خسارته 6.4%من قيمته خلال شهر أكتوبر، كان سهم بنك بوبيان هو الأفضل أداءً بين الأسهم القيادية خلال العام، محققاً عائد منذ بداية العام بلغ 26.7%. وتراجعت مستويات السيولة في أسواق الكويت خلال هذا الشهر، حيث انخفض متوسط قيمة الأسهم المتداولة يومياً بنسبة 25% مقارنةً بشهر سبتمبر بعد التعديل الخاص بالإدراج في مؤشر فوتسي.

وارتفع مؤشر ستاندرد آند بورز للأسواق الخليجية بصورة طفيفة بنسبة بلغت 0.1% لهذا الشهر، لتسجل مكاسب المؤشر الإجمالية لهذا العام 9.8%. وكانت السوق القطرية الأفضل أداءً خلال الشهر، حيث ارتفعت بنسبة 5.0% بالرغم من عمليات البيع المستمرة في أسهم الأسواق الناشئة. وأثمرت الإصلاحات الاقتصادية التي طبقتها قطر عن انتعاش السوق في عام 2018، مما ساعد السوق في تحقيق عائدات بلغت نسبتها 20.9% حتى تاريخه في عام 2018 بعد نهاية باهتة في عام 2017. واستمر تراجع الأسهم في سوق دبي، حيث انخفض مؤشر سوق دبي العام بنسبة 1.8% خلال الشهر وبنسبة 17.4% منذ بداية العام وحتى تاريخه. ولوحظ تقلب الأسواق السعودية خلال شهر أكتوبر، نتيجة للمخاوف الجيوسياسية وموجة البيع المرتفعة من قبل المستثمرين الأجانب. ومع ذلك، لم يفقد المؤشر الرئيسي للسوق السعودية سوى 1.2% خلال الشهر، وهي خسارة أقل بكثير من خسائر بقية الأسواق الناشئة، وذلك بعد تلقي دعم من المؤسسات المحلية. وتراجعت مؤشرات أبوظبي والبحرين وعمان بنسبة 0.7% و 1.8% و 2.7% على التوالي خلال الشهر.

كما ذكر تقرير "المركز" أن سهمي بنك قطر الوطني وصناعات قطر كانا الأفضل أداءً بين الشركات القيادية الخليجية، حيث ارتفعا بنسبة 10.2% و9.9% على التوالي خلال الشهر. وجاء الأداء القوي لشركة صناعات قطر على خلفية النمو القوي للأرباح والذي بلغ 62% خلال الربع الثالث من عام 2018، والمدفوع بنمو حجم المبيعات وارتفاع أسعار المنتجات البتروكيماوية مقارنة بالعام السابق.

واستمر الضغط على النفط الخام خلال الشهر، على الرغم من العقوبات الأمريكية على الصادرات الإيرانية التي سوف تدخل حيز التنفيذ في غضون أسابيع قليلة. وأدت المخاوف بشأن تراجع الطلب العالمي وفائض العرض إلى تراجع السعر بنسبة 8.8% في أكتوبر، في أكبر انخفاض شهري منذ يوليو 2016.

اتجاهات السوق

وأوضح التقرير أن أسواق الأسهم السعودية شهدت تقلبات خلال شهر أكتوبر. ففي 14 أكتوبر، تراجع المؤشر الرئيسي بما يقرب من 7% خلال جلسة التداول قبل أن يتعافى بنحو 3.5% عند الإغلاق. وقد أثرت الأحداث الجيوسياسية المستمرة على معنويات المستثمرين، حيث شهدت الأسهم السعودية عمليات بيع مكثفة من المستثمرين الأجانب. وخلال هذا الشهر، تراجع المؤشر بنسبة 1.2%، مما خفض مكاسبه منذ بداية العام حتى تاريخه إلى 9.4%. ومع توقع تطبيق عقوبات الولايات المتحدة على صادرات النفط الخام الإيرانية في نوفمبر 2018، تبقى كل العيون على السوق السعودية في حين تستعد أسواق النفط لهذا التغيير الكبير.

وعلى الجانب الآخر، لا يزال القلق يخيم على المستثمرين في الأسواق الصينية بشأن تبعات الحرب التجارية. وواجهت أكبر سوق ناشئة تراجعاً شديداً في حجم ثروتها، حيث انخفض مؤشر الأسهم في البلاد بنسبة 7.8% خلال الشهر، لترتفع خسائره منذ بداية العام إلى 21.3%. ويلقي عدم اليقين بشأن نتائج الحرب التجارية وارتفاع أسعار الفائدة الأمريكية بظلاله على الصين وغيرها من الأسواق النامية، بينما يشهد العالم أطول عمليات بيع في الأسواق الناشئة منذ الأزمة المالية العالمية.

ومن المتوقع أن تستمر قوة الدولار الأمريكي على المدى القصير، مع استمرار حالة عدم اليقين التجاري وتباين النمو بين الولايات المتحدة الأمريكية والأسواق الأخرى، حيث ارتفعت قيمة الدولار الأمريكي بنسبة 5.4% منذ بداية عام 2018 وحتى تاريخه في خضم التوقعات المتواضعة في بداية العام. إلا أنه من المتوقع حدوث تصحيح هبوطي على المدى الأطول، بسبب العجز التجاري الكبير في الولايات المتحدة، والذي يؤدي إلى تراجع الدافع المالي الناتج عن الإصلاحات الضريبية في الولايات المتحدة الأمريكية وارتداد معدلات الفائدة الدولية والنمو الاقتصادي، والذي سوف يؤثر سلباً على الدولار.