_2.jpg)

أوضح تقرير شركة المركز المالي الكويتي "المركز" عن التوقعات المستقبلية لأسواق الأسهم الخليجية لعام 2017 أن بورصة الكويت بدأت هذا العام بصورة مدوية، حيث ارتفع المؤشر السعري بنسبة 16٪، في حين ارتفع المؤشر الوزني بنسبة 11٪ بالمقارنة مع 1.4٪ لمؤشر مورغان ستانلي كابيتال إنترناشيونال لأسواق دول مجلس التعاون الخليجي وتراجع سلبي للمملكة العربية السعودية بنسبة 2.7٪. وكان هذا أحد أنشط الفورات التي شهدها المؤشر الرئيسي لبورصة الكويت في السنوات الأخيرة، حيث سجل المؤشر مكاسب إيجابية لليوم الرابع عشر على التوالي. ويوازي هذا الارتفاع في أداء المؤشر ارتفاعاً في السيولة.

- بورصة الكويت بدأت هذا العام بصورة مدوية وصاحب هذا الارتفاع زيادة مفاجئة في السيولة

- هناك حاجة ماسة في الكويت ودول الخليج إلى المشاركة الفعالة والدعم من قبل المؤسسات الاستثمارية من أجل تجنب أي فورة أو مضاربة غير مبررة قد يعقبها تصحيحات حادة

- يجب مواءمة الاختلاف بين دعم الهيئة العامة للاستثمار وقوانين هيئة أسواق المال المنظمة للشركات المرخصة لجعل السوق أكثر مهنية واستقراراً

- أظهرت الدرجة الأولى من الشركات المرخصة من هيئة أسواق المال التزاماً استثنائياً كلاعبي سوق من خلال الابتكار، والتواجد بثبات في السوق، وتطبيق الحوكمة، والسجل الاستثنائي في مكافحة غسيل الأموال مما يجعلها شريكة في تحقيق النمو المستدام لتجنب الكبوات التي تعقب مثل هذه الارتفاعات المفاجئة

وفي حين يصعب تفسير الارتفاع السريع في السوق على المدى القصير، إلا أنه على المدى الطويل لا يمكن الحفاظ على الارتفاع في سوق الأسهم دون أن يصاحب ذلك زيادة في الأرباح. ففي حالة عدم وجود نمو جيد في الأرباح، سيعد هذا الارتفاع المفاجئ في القيمة السوقية مجرد دعوة للمضاربين والمتداولين الهامشيين، مما سيسبب ضررا أكثر من النفع للمستثمرين الأفراد. ومن الواضح أن هناك حاجة ماسة في الكويت ودول مجلس التعاون الخليجي الأخرى إلى المشاركة الفعالة والدعم من قبل المؤسسات الاستثمارية (صناديق الثروة السيادية، وصناديق الاستثمار المشتركة، وما إلى ذلك) من أجل تجنب المضاربة المفرطة. ويتعين على الجهات الرقابية التعاون مع هذه المؤسسات الاستثمارية بصورة أكثر فاعلية من أجل توسيع قاعدة مشاركتهم، وتشجيع الشركات الاستثمارية التي تدير الصناديق والمحافظ لمثل هذه المؤسسات الاستثمارية. ولن يساهم هذا الأمر في جعل السوق أكثر مهنية فقط، ولكن سيؤدي إلى تحقيق الاستقرار المطلوب في نشاط السوق، الأمر الذي سيؤدي إلى تقليل التقلبات في السوق.

وهناك حاجة أيضاّ إلى تحسين مواءمة المال المؤسسي في السوق، ممثلاً في صناديق الاستثمار والمحافظ المالية المدارة من قبل المؤسسات المالية غير المصرفية المرخصة من هيئة أسواق المال. ولا يخفى أن الهيئة العامة للاستثمار قد أظهرت التزاما ثابتا لدعم سوق الكويت للأوراق المالية منذ التسعينات عندما أطلقت ودعمت قطاع صناديق الاستثمار المشتركة والذي استمرت في دعمه منذ ذلك الحين بطرق عدّة بما في ذلك تطبيق الحوكمة. وبالإضافة إلى الهيئة العامة للاستثمار، تدير المؤسسات المرخصة من هيئة أسواق المال المحافظ والصناديق التي تجسد أفضل القيم من هيئة أسواق المال مثل: الشفافية، والحكم الرشيد، والاستثمارات المدعومة بالأبحاث، والسجل الاستثنائي في مكافحة غسيل الأموال. وعلى الرغم من وجود التنظيمات، فإن الوصول إلى التوازن الصحيح بين التنظيم واستعادة ثقة السوق من خلال روح الشراكة هو الأمر المفقود، وخاصةً بالنسبة للشركات الاستثمارية التي تمكنت من تجاوز الأزمة والنمو، والتي البوابة الطبيعية للاستثمار المؤسسي من أجل تجنب أي فورة أو مضاربة غير مبررة.

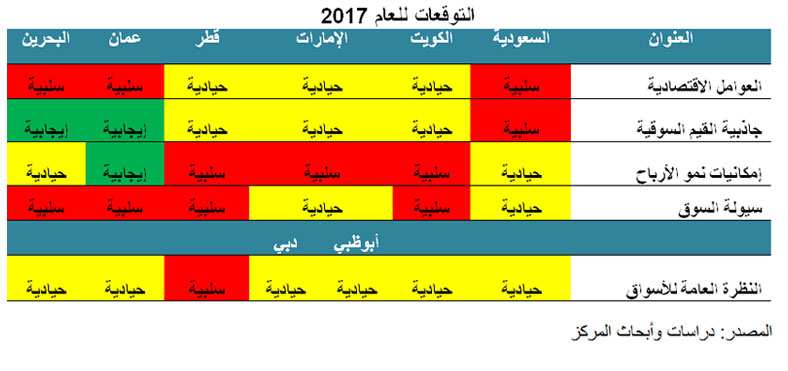

وأضاف التقرير أن النظرة في بداية العام 2016 إلى الأسواق كانت حيادية لكل من المملكة العربية السعودية والكويت وقطر، وإيجابية لأسواق الإماراتية. وقد تفوقت أسواق الإمارات (وبخاصةً دبي) في أدائها على الأسواق الخليجية الأخرى كما كان متوقعًا لها. كذلك حققت سوق الأسهم السعودية أداءً إيجابيًا عززه انتعاش أسعار النفط في أواخر السنة، بينما أنهت الكويت وقطر السنة دون أي تغيير، وحقق مؤشر ستاندرد آند بورز العام لدول مجلس التعاون الخليجي عوائدًا بنسبة 9.5% في العام 2016، وكان أداؤه أفضل في النصف الثاني من السنة. ولكن على الرغم من ارتفاع أسعار النفط بأكثر من 50%، بدا أن المستثمرين يتريثون ويراقبون الأوضاع قبل الاستثمار في أسواق الأسهم. ويمكن أن يكون ذلك ناتجًا عن ضعف نمو أرباح الشركات وتقليص الحكومات الخليجية لحجم الإنفاق الرأسمالي.

الاقتصاد

من المتوقع أن تشهد قطر أعلى معدل نمو للناتج المحلي الإجمالي غير النفطي (5.2% للعام 2017) مقارنةً بدول المنطقة الأخرى مستفيدةً من الإنفاق على مشاريع البنية التحتية. وقد رصدت الحكومة في ميزانيتها الأخيرة 25 مليار دولار أمريكي أو 47% من الميزانية لإنجاز مشاريع تتعلق بكأس العالم الفيفا 2022. أما في الكويت، فقد أرست الحكومة كما في نوفمبر 2016 عقودًا بقيمة تقرب من 12 مليار دولار أمريكي، حوالي 58% منها تخص مشاريعًا في القطاع غير النفطي. وتعتبر ميزانية الكويت وحسابها الجاري في وضع جيد. ولذلك، فإن نظرة التقرير حيادية إلى للعوامل السائدة في الأسواق الكويتية والإماراتية والقطرية، في مقابل نظرة سلبية للعوامل الاقتصادية في بقية دول مجلس التعاون الخليجي.

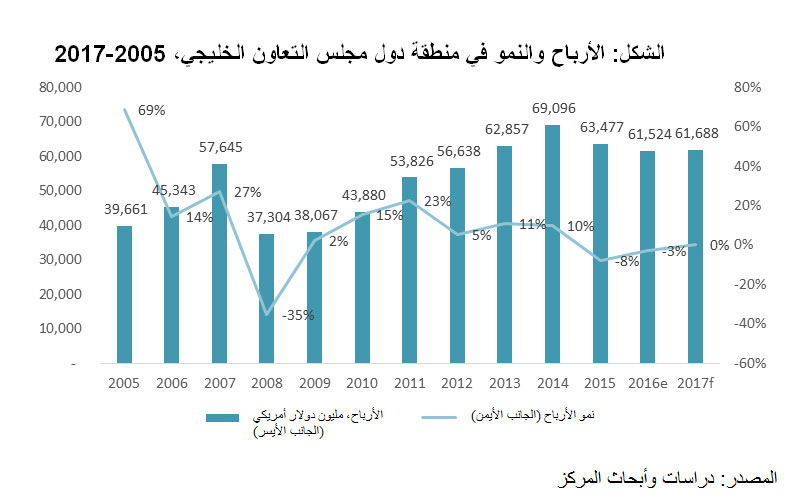

أرباح الشركاتتشير التوقعات إلى أن نمو أرباح الشركات في دول الخليج عمومًا سوف يستمر على ما هو عليه، بارتفاع بنسبة 0.3% لسنة 2017 نتيجة تقليص الحكومات الخليجية لميزانياتها وإنفاقها على مشاريع الرعاية الاجتماعية. وقد شهدت الاقتصادات الأكبر في المنطقة – المملكة العربية السعودية والكويت وقطر – تراجعًا في أرباح الشركات خلال العام 2016 بنسبة 3.6% و3.4% و7.8% على التوالي، واستمرت أرباح الشركات الإماراتية على ما هي عليه دون أي تغيير، بينما حققت الشركات العمانية نموًا في أرباحها بنسبة 5.5% في العام 2016. ومن المتوقع أن تكون 2017 سنة اندماج وتوحيد للشركات في دول مجلس التعاون الخليجي سعيًا منها إلى التكيف مع الأوضاع المستجدة.

القيمة السوقية

واستمرت العوائد في أسواق الأسهم الخليجية في 2016 على ما هي عليه أو شهدت تراجعًا هامشيا، باستثناء أسواق الإمارات العربية المتحدة، وقد أدى ذلك إلى اختلاف مستويات القيم السوقية للأسهم عما هو متعارف عليه عمومًا. فعلى سبيل المثال، وصل مكرر الربحية في المملكة العربية السعودية حاليًا إلى 17.5 ضعفًا، يليه مكرر الربحية الإماراتي بمعدل 17.1 ضعفًا، وفي المقابل، يجري التداول بعلاوة في الأسواق الخليجية الكبرى الأخرى كالإمارات (12.2 ضعفًا)، وقطر (13.5 ضعفًا). ولذلك فإن نظرة التقرير سلبية إلى سوق الأسهم السعودية من حيث القيمة السوقية، وتبقى نظرة التقرير حيادية إلى أسواق كل من الكويت والإمارات وقطر، بينما هي إيجابية للسوقين العمانية والبحرينية بالقياس إلى العوائد الأعلى من الأرباح الموزعة بنسبة 5% و6% على التوالي.

السيولة في الأسواق

شهدت أسواق الأسهم الخليجية بعض أدنى مستويات معدل السيولة في العام 2016 بنسبة بلغت 34% على الرغم من تصنيف قطر والإمارات كأسواق ناشئة. ولم تتمكن الأسواق من اجتذاب اهتمام المستثمرين في المنطقة على الرغم من انتعاش أسعار النفط في الربع الثاني من السنة. ولم يسهم تدني أرباح الشركات في الكثير من القطاعات الأساسية، وبخاصةً البنوك، في تحسين نسبة السيولة في أسواق الأسهم. ولهذا فإن نظرة التقرير حيادية للأسواق السعودية والإماراتية، وسلبية للأسواق الخليجية الأخرى.

التصنيف العام

المملكة العربية السعودية – حيادية

تدخل المملكة العربية السعودية اليوم مرحلة مثيرة للاهتمام، فقد بدأت بتنفيذ عدد من الإصلاحات الهادفة إلى خفض أعباء الميزانية وزيادة فرص العمل للمواطنين الشباب. ويمكن أن تتسبب هذه الإصلاحات ببعض التباطؤ في الاقتصاد في ظل سعي المواطنين على الاعتياد على الأوضاع الجديدة. وتواصل سوق التأمين السعودية نموها على الرغم من استمرار التباطؤ الاقتصادي المتوقع في العام 2017، بينما يمكن أن تواجه شركات البناء والمقاولات مزيدًا من الرقابة الحكومية على المشاريع. ومن جهة أخرى، يمكن أن يتراجع الإنفاق نتيجةً للتدابير الإصلاحية، ولهذا فإن نظرتنا للسوق السعودية حيادية.

الإمارات العربية المتحدة – حيادية

تعمل دبي على مواصلة إنفاقها على التحضيرات الجارية لمعرض أكسبو 2020 مع توقع دخول معظم مشاريع البنية التحتية مرحلة البناء النهائية في مطلع العام 2018. ومن المتوقع أن يستمر النمو في العام 2017 في قطاعات مختلفة منها السياحة والخدمات المالية والضيافة والتجارة. ومن جهة أخرى، اعتمدت أبو ظبي سياسةً حريصة حتى خلال فترات الطفرة، وهي تمتاز باحتياطيات جيدة تتيح لها تجاوز المرحلة المرتقبة في 2017. وعلى الرغم من ذلك، من المتوقع أن يستمر التباطؤ في السوق النفطية العالمية. ويعتبر القطاع العقاري أحد أهم محفزات النمو في الإمارات، غير أنه من الممكن أن يتراجع في العام 2017 بسبب ركود المبيعات. ولذلك فإن نظرة التقرير إلى السوق الإماراتية حيادية لسنة 2017.

قطر – سلبية

الوضع في قطر جدير بالاهتمام، فالحكومة تعمل من جهة على الإنفاق للتحضير لكأس العالم فيفا 2022، وتسعى إلى تحقيق التعادل في ميزانيتها. وقد كان القطاع المالي القطري الأكثر تضررًا بسبب السحوبات من الودائع الحكومية، بينما شهد قطاع الاتصالات في قطر أداءً جيدًا من المتوقع أن يستمر في العام 2017. ويمكن أن يتراجع القطاع المصرفي بسبب انخفاض حجم الودائع بما يؤثر على نمو حجم الائتمان المصرفي. وقد انخفضت القيم السوقية متأثرةً بالعوامل الاقتصادية السائدة، ولهذا فإن نظرة التقرير إلى السوق القطرية سلبية.

الكويت – حيادية

شهدت الكويت الكثير من المؤشرات الإيجابية لأدائها المتوقع خلال العام 2017 مع تزايد عدد المشاريع التي جرت ترسيتها في العام 2016. ومن المتوقع أن يكون مسار ترسية المشاريع إيجابيًا جدًا. كما أن البنوك الكويتية قد أصبحت في وضع أفضل مقارنةً بالمصارف الخليجية الأخرى. ومن المرجح أن تحقق أداءً جيدًا في العام 2017، بينما يمكن أن يتراجع أداء القطاع العقاري بسبب ركود حركة المبيعات وانخفاض الأسعار والشعور السلبي العام السائد في السوق. غير أن السوق الكويتي تعتبر جذابة جدًا وهناك بعض الإصلاحات المقرر تنفيذها في السوق المالية من المتوقع أن تؤدي إلى تحسين الإمكانيات المتاحة في السوق.

أدى طول فترة انخفاض أسعار النفط إلى ضغوط على ميزانيات جميع حكومات المنطقة، ليبرز إلى الواجهة مدى اعتماد الاقتصادات الخليجية على الإيرادات النفطية. وقد سارعت كل من المملكة العربية السعودية وسلطنة عمان ومملكة البحرين إلى الحصول على التمويل من خلال طرح إصدارات سندات للتعويض عن التراجع في الإيرادات النفطية. وكذلك تم أيضًا خفض درجات تصنيفها الائتماني في العام 2016 بسبب تفاقم العجز المالي وتباطؤ النمو الاقتصادي. غير أن المملكة العربية السعودية بتصنيفها بدرجة (A1) لا تزال تحظى بدرجة استثمارية، بينما تراجع تصنيف سلطنة عمان إلى درجة (BBB-)، وتصنيف مملكة البحرين إلى درجة (BB- متدنية). وقد أدى خفض درجات التصنيف إلى تأثير واضح على أسعار السندات، واضطرت المملكة العربية السعودية لدفع 185 نقطة أساس فوق معدل سندات الخزينة الأمريكية لعشر سنوات، بينما عرضت سلطنة عمان 320 نقطة أساس فوق معدل فائدة سندات الخزينة الأمريكي لعشر سنوات. وينبغي الآن على الحكومات الخليجية دراسة قراراتها بحرص بشأن الاقتراض والاستثمار مع المحافظة على احتياطيات سيولة كبيرة لحماية مراكزها من مخاطر التمويل على المدى القصير. وقد تميزت كل من المملكة العربية السعودية والكويت وقطر والإمارات بقدرة عالية على الاقتراض بالنظر إلى ديونها العامة القليلة جدًا، وهناك إمكانية لحصولها على المزيد من الديون، غير أنها يجب أن تدرس أولاً وبحرص تداعيات تزايد حجم الدين العام وتأثير الاقتراض على سيولتها المحلية، وحجم الائتمان فيها، واحتياطيات مصارفها المركزية.

نبذة عن المركز المالي الكويتي "المركز"

تأسس المركز المالي الكويتي (ش.م.ك.ع) "المركز" في العام 1974 ليصبح أحد المؤسسات المالية العريقة على مستوى منطقة الخليج العربي في مجالي إدارة الأصول والخدمات المالية والتمويلية. ويدير "المركز" الآن أصولاً مجموعها 910 مليون دينار كويتي كما في 30 سبتمبر 2016 (3.01 مليار دولار أمريكي). وقد تم إدراج "المركز" في بورصة الكويت (سوق الكويت للأوراق المالية سابقاً) في العام 1997.

للمزيد من المعلومات يرجى الاتصال بـ:

سندس سعد

إدارة الإعلام والاتصالات

شركة المركز المالي الكويتي "المركز"

هاتف: +965 2224 8000 داخلي:1827

فاكس: +965 2249 8740

Email: [email protected]

www.markaz.com