_33.jpg)

أصدر المركز المالي الكويتي "المركز" مؤخرًا تقريرًا حول توقعاته لسوق الكويت للأوراق المالية لسنة 2016 بكاملها، أورد فيه تحليلاً لأداء السوق في العام 2015 والتوقعات للعام 2016 بناءً على دراسته لاحتمالات نمو أرباح الشركات، وجاذبية القيمة السوقية، والعوامل الاقتصادية، وسيولة السوق.

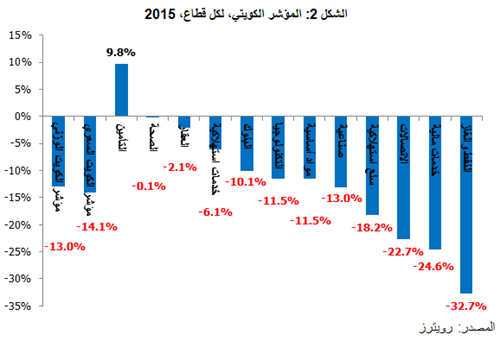

وكانت نظرة التقرير حياديةً في تقييمه للأسواق الكويتية السنة الماضية. فقد سجلت مؤشرات الكويت عوائدًا سلبية مع تأثر أسواق الأسهم سلبًا باستمرار التراجع في أسعار النفط وانخفاض معدلات نمو أرباح الشركات. وفي العام 2015، انخفض مؤشر الكويت الوزني ومؤشر الكويت السعري بنسبة 13.0% و14.0% على التوالي. ولكن على الرغم من هذا التراجع، فإن القيم السوقية المتداولة في سوق الكويت للأوراق المالية لا تزال أعلى من القيمة الاسمية مقارنةً بالأسواق الإقليمية الأخرى.

وسجلت مؤشرات معظم القطاعات في سوق الكويت للأوراق المالية خسائرًا بدرجات متفاوتة. وكانت القطاعات الأكثر تأثرًا هي القطاعات ذات الارتباط المباشر بتأثير تراجع أسعار النفط والذي تمثل في انخفاض الإنفاق الحكومي، وتباطؤ حركة الودائع، والإقبال المتواضع على الائتمان. وقد خسر مؤشر النفط والغاز 32.7%، بينما تراجع مؤشر الخدمات المالية بنسبة 24.6%. ومن جهة أخرى، كانت قطاعات الخدمات كالتأمين والرعاية الصحية أكثر تحملاً نسبيًا، حيث حقق قطاع التأمين مكاسبًا بلغت 9.8% بينما لم يشهد قطاع الرعاية الصحية أي تغيير.

ومن المتوقع انخفاض معدل النمو الاقتصادي في الكويت إلى 2.5% (نمو الناتج المحلي الإجمالي الحقيقي) في العام 2016 بفعل تراجع الإيرادات النفطية. ومن المتوقع أيضاً أن توفر سلسلة العقود التي تمت ترسيتها، إلى جانب تسريع تنفيذ الخطة الإنمائية لدولة الكويت، الدعم للنشاط غير النفطي والمتوقع أن يحقق نموًا بنسبة 4.5% في العام 2016. غير أن توقعات الأرباح الضعيفة وغياب المحفزات في المدى القريب لإعادة تصنيف مضاعفات القيمة السوقية يمكن أن تؤدي إلى سنة أخرى من الأداء الضعيف في السوق.

أما على صعيد الفترة القادمة، فقد وضع التقرير تقييمًا لمدى جاذبية سوق الكويت للأوراق المالية بناءً على نموذج مؤلف من أربعة عوامل، وهي القيمة السوقية، وأرباح الشركات، وأداء الاقتصاد، والسيولة في سوق الكويت للأوراق المالية.

1- القيمة السوقية: نظرة حيادية

يبلغ مكرر الربحية في الكويت حاليًا 14.4 ضعفًا، وهو أدنى مستوىً له منذ خمس سنوات. إلا أن مؤشر مكرر الربحية مقارنةً بالأسواق الخليجية الرئيسية الأخرى، ومنها على سبيل المثال الإمارات (مكرر الربحية 10.4 ضعفًا)، وقطر (مكرر الربحية 11.1 ضعفًا)، والمملكة العربية السعودية (مكرر الربحية 13.0 ضعفًا) يبين أن القيم السوقية متداولة في السوق الكويتية بعلاوة على القيمة الاسمية. وعلى الرغم من ارتفاع مكرر الربحية، فلا تزال النظرة للسوق الكويتية حيادية من منظور القيمة السوقية نتيجة عوامل أخرى منها جاذبية المكرر الدفتري (1.1 ضعفًا – ثاني أدنى قيمة مقارنةً بدول مجلس التعاون الخليجي) والعوائد من الأرباح الموزعة (4.3%).

2- أرباح الشركات: نظرة حيادية

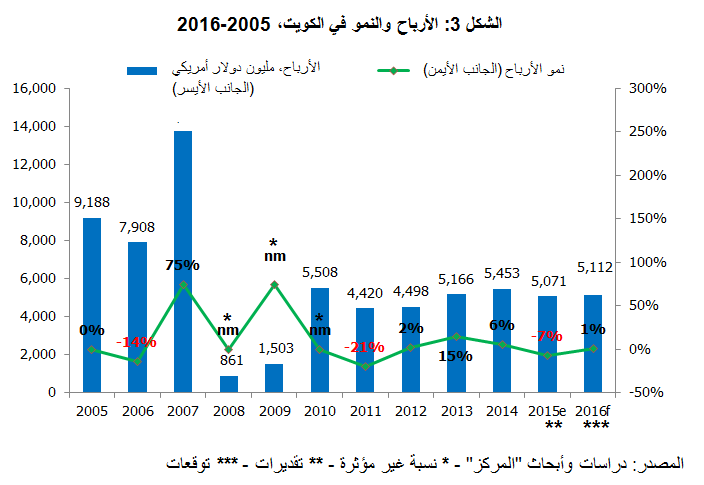

نظرًا لتراجع أسعار النفط، فإنه يُتوقع مزيدًا من التقلص في أرباح قطاع السلع في الربع الرابع من 2015، ما يؤدي إلى انخفاض أرباح الشركات في الكويت. وتشير التقديرات إلى أن الأرباح في العام 2015 سوف تبلغ 5.071 مليون دولار أمريكي (أي أقل بنسبة 7% من السنة السابقة) مقارنة بما مجموعه 5.453 مليون دولار أمريكي في العام 2014. كما تشير التوقعات لأرباح الشركات في الكويت في العام 2016 إلى زيادة متواضعة بنسبة 1% تنتج بشكل رئيسي عن تحسن أداء القطاع المصرفي مقارنةً بالقطاعات الأخرى. ومن المتوقع أن ينمو القطاع المصرفي بمعدل 5% في العام 2016 مع انتعاش الاستثمارات بما يدعم نمو حجم الائتمان في الكويت. ويمكن أن تساعد الأرباح المحتملة للمصارف الكويتية في التعويض عن تراجع الأرباح في قطاعي السلع والاتصالات حيث يسهم القطاع المصرفي بنسبة 50.2% من مجموع أرباح الشركات في الكويت. وإلى جانب ذلك، وفي ظل الاستمرار المتوقع لانخفاض أسعار السلع عمومًا وأسعار النفط خصوصًا على مدى العام 2016، فإنه من المتوقع حصول تراجع في قطاع السلع في العام 2016. ويشكل تسريع تنفيذ مشاريع مختلفة تمت ترسيتها في إطار الخطة الإنمائية لدولة الكويت العامل الأساسي لانتعاش أرباح الشركات الكويتية. وفي ظل انخفاض التوقعات لنمو أرباح الشركات، فإن نظرة التقرير إلى عامل أرباح الشركات في الكويت حيادية.

3- الاقتصاد: نظرة حيادية

ومن المتوقع أن يكون نمو الناتج المحلي الإجمالي الكويتي ضعيفًا في العام 2016 (2.5%) مع توقعات استقرار الإنتاج الهيدروكربوني في السنة القادمة. وكذلك من المتوقع أن يسهم نشاط القطاع غير النفطي في دعم النمو نتيجةً لتنفيذ مشاريع بنية تحتية مختلفة بعد سلسلة العقود التي تمت ترسيتها في العامين 2014 و2015.

ومن جهة أخرى، فإن سعر التعادل المالي النفطي المنخفض في دولة الكويت والمقدر بـ 51.8 دولار أمريكي للبرميل في العام 2016 سوف يدعم فائض الميزانية والمتوقع أن يكون أقل من الفوائض المالية التي تم تسجيلها قبل انخفاض أسعار النفط. وبفضل انخفاض الدين العام وارتفاع الاحتياطيات المالية التي تراكمت على مدى فترات ارتفاع أسعار النفط، يمكن أن تلجأ الكويت إلى الاقتراض من السوق المحلية أو السوق العالمية أو السحب من احتياطياتها النقدية، أو إلى أي مزيج من هذه الحلول، حيث إن عودة أسعار النفط إلى الارتفاع لا تزال غير أكيدة.

4- السيولة في السوق: نظرة سلبية

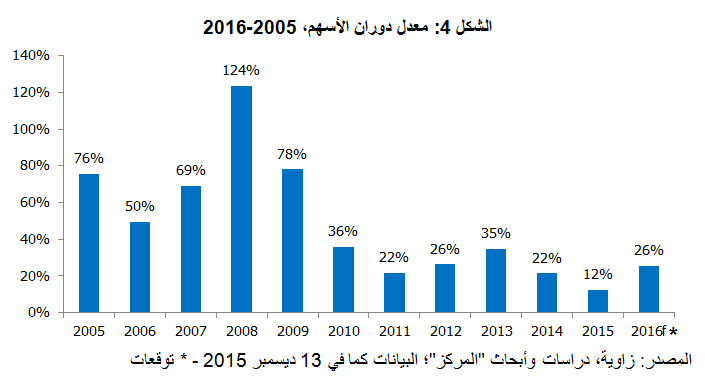

تعاني سوق الكويت للأوراق المالية من ضعف السيولة والتي تعتبر من الأدنى في المنطقة. وقد تراجعت القيمة المتداولة فيها بنسبة 45% في العام 2015، ما أدى أيضًا إلى تراجع معدل دوران الأسهم إلى 12% مقارنةً بنسبة 22% في العام 2014، وهو أدنى معدل تشهده في السنوات الأخيرة. كما تعاني السوق أيضًا من سلسلة من عمليات سحب الإدراج، وقد ساءت السيولة فيها سنةً بعد سنة على مدى السنوات الثلاث الماضية، فيما يمكن أن يعتبر أحد أسوأ مستويات نشاط التداول في تاريخها.

وإلى جانب ذلك، يشكل النقص في الطروحات الأولية للاكتتاب العام في الكويت عاملاً إضافيًا يؤدي إلى تراجع مستويات السيولة ومعدل الدوران في السوق المالية. كما أن ضعف اهتمام الأفراد ومشاركة المستثمرين كما يتجلى في انخفاض حجم الائتمان لتغطية شراء الأوراق المالية في السنوات الأخيرة، قد أدى أيضًا إلى تراجع السيولة في السوق. ومن المتوقع أن يسهم تأثير انخفاض معدل التضخم في تحسن القيمة المتداولة ومعدل الدوران في العام 2016.

ملاحظات ختامية

أدى بطء النمو خلال السنتين الماضيتين، والضبابية التي سادت أسعار النفط إلى تباطؤ انتعاش الاقتصاد الكويتي. ومن المتوقع أن تشهد أرباح الشركات الكويتية تراجعاً في العام 2016 وعلى الأخص في قطاعي السلع والاتصالات، وأن ينخفض أيضًا معدل نمو أرباح القطاع المصرفي. وتبدو القيمة السوقية، والتي يتم حسابها بناءً على مكرر ربحية بمعدل 14.4 ضعفًا، مرتفعةً بالمقارنة مع الأسواق الأخرى. كما أن السيولة في السوق قد وصلت إلى أدنى مستوياتها. ونظرًا لضعف أداء سوق الكويت للأوراق المالية خلال السنوات القليلة الماضية، فإنه لا يوجد أي محفزات سلبية مؤثرة. كما أنه لا يوجد أي محفزات إيجابية هامة بفعل انخفاض أسعار النفط والذي يؤدي إلى تراجع الحركة في السوق. ولذلك فإن التقرير يتمسك بنظرته الحيادية لسوق الكويت للأوراق المالية في العام 2016.

.png)

.png)

نبذة عن المركز المالي الكويتي "المركز"

تأسس المركز المالي الكويتي (ش.م.ك.ع) "المركز" في العام 1974 ليصبح أحد المؤسسات المالية العريقة على مستوى منطقة الخليج العربي في مجالي إدارة الأصول والخدمات المالية والتمويلية. ويدير المركز الآن أصولاً مجموعها 1.05 مليار دينار كويتي كما في 30 سبتمبر 2015 (3.47 مليار دولار أمريكي). وقد تم إدراج "المركز" في سوق الكويت للأوراق المالية في العام 1997.