_2.JPG)

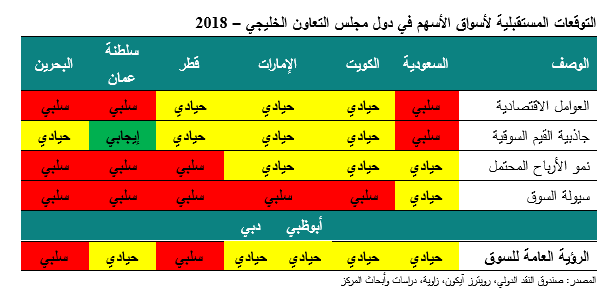

ذكرت مارمور مينا إنتليجنس، وهي شركة الأبحاث التابعة للمركز المالي الكويتي "المركز"، في تقرير لها حول أسواق الأسهم والسندات في دول مجلس التعاون الخليجي أنه على الرغم من تزايد قوة الاقتصاد العالمي، أن السياسات الحكومية الهادفة إلى خفض عجز الموازنة الناتجة عن انخفاض أسعار النفط تعد أهم مثبطات التوقعات المستقبلية لمنطقة دول مجلس التعاون الخليجي للعام 2018. واحتفظ التقرير بنظرة سلبيةٍ لكل من قطر والبحرين، وتوقعات حيادية لجميع الأسواق الخليجية الأخرى، مؤكدا أن انعكاسات انخفاض أسعار النفط وما ينتج عنها من تعديلات للميزانية ستستمر في التأثير سلبًا على النمو غير النفطي في المنطقة.

وتناول تقرير "مارمور" تحليل أداء أسواق الأسهم والسندات الخليجية في العام 2017، وتوقعاتها للعام 2018 بناءً على أربع متغيرات، وهي العوامل الاقتصادية، ونمو أرباح الشركات المحتمل، ومدى جاذبية القيم السوقية، وحجم السيولة والتي تمثل أضعف رابط لجميع أسواق دول مجلس التعاون الخليجي من بين عوامل التقييم، إذ يشير التقرير إلى تعثر الجهود المبذولة لدعم السيولة حتى الآن.

ولفت التقرير إلى أن أسعار النفط قد شهدت انتعاشًا خلال العام 2017، اشتملت التوجهات السائدة في المنطقة على السياسة الهادفة إلى خفض عجز الموازنة وزيادة حجم الدين العام، إلى جانب تراجع إقبال الشركات وخفض درجات التصنيف الائتماني السيادي، وتزايد المخاطر الجيوسياسية، وحملة مكافحة الفساد في المملكة العربية السعودية، وقد تأثرت بذلك اقتصادات دول المنطقة وأداء أسواق الأسهم فيها خلال السنة.

الكويت - حيادي

حققت الكويت الأداء الأفضل في المنطقة في العام 2017، حيث أغلق المؤشر السعري لبورصة الكويت على ارتفاع بنسبة 11.5%، بينما ارتفع مؤشر الكويت الوزني بنسبة 5.6%. وشهدت السوق أفضل أداء لها في النصف الأول من السنة في ظل الاستعدادات لتضمين السوق الكويتية في مؤشرات فوتسي راسل كسوق ناشئة ثانوية. وبالإضافة إلى ذلك، بدأ استهلاك القطاع الخاص بالانتعاش خلال العام 2017، ونتج عن ذلك تحسن في ثقة المستهلكين، وأدى إلى نمو أرباح الشركات لفترة التسعة أشهر الأولى من العام 2017 بنسبة 16% لتصل إلى 4.5 مليار دولار أمريكي، مقارنةً بما مجموعه 3.8 مليار دولار أمريكي في نفس الفترة من العام 2016.

أما من حيث القيم السوقية، بلغ مكرر الربحية 15.2، لتحل بذلك السوق الكويتية في المرتبة الثانية في منطقة الخليج بعد المملكة العربية السعودية. وقد شهدت الكويت مستويات مشاركة مرتفعة من المؤسسات الأجنبية والمستثمرين الخليجيين لم تشهدها منذ عدة سنوات، ونرى أن ذلك يمكن أن يكون قد أدى إلى زيادة كبيرة في حجم التداول في السوق الكويتية نتج عنها ارتفاع القيم السوقية.

من جهة أخرى، أعلنت الكويت عن دخولها إلى سوق السندات العالمية في العام 2017 بطرح إصدارين للسندات بأسعار تنافسية مقارنةً بالسندات السيادية الخليجية الأخرى. وقد طرحت الكويت سنداتها في شريحتين – الأولى بقيمة 3.5 مليار دولار أمريكي لمدة خمس سنوات، بسعر فائدة يساوي 75 نقطة أساس زائد سعر فائدة سندات الخزينة الأمريكية المماثلة؛ والثانية بقيمة 4.5 مليار دولار أمريكي لمدة عشر سنوات، بسعر فائدة يساوي 100 نقطة أساس زائد سعر فائدة سندات الخزينة الأمريكية.

المملكة العربية السعودية - حيادي

شهدت السوق السعودية خلال العام 2017 ارتفاعًا هامشيًا بنسبة 0.2% لتغلق عند 7.226 نقطة، مقارنةً بمكاسب بلغت 4.4% في العام 2016. وقد جاء هذا التراجع في الأداء على الرغم من ارتفاع أسعار النفط، وزيادة سعر خام برنت بنسبة 17.7% في العام 2017. واستمر تراجع أداء الشركات الأكبر في قطاعي الطاقة والاتصالات بحوالي 14% و15% على التوالي، بينما حققت البنوك أداءً إيجابيًا بلغ 8.2% في العام 2017.

إلى جانب ذلك، نمت أرباح الشركات السعودية في الربع الثالث 2017، مرتفعةً بحوالي 19% مقارنةً بنفس الفترة من السنة السابقة، وبنسبة 28% مقارنةً بربع السنة السابقة، لتحقق بذلك أعلى مكاسب ربع سنوية لها منذ الربع الثاني 2014. وكان التفاؤل بالأسهم السعودية مرتفعًا بانتظار صدور قرار مورغان ستانلي كابيتال إنترناشونال وفوتسي بشأن تضمين السوق السعودية في مؤشر الأسواق الناشئة. غير أن المملكة لم تتمكن من استيفاء الشروط المطلوبة لذلك. وسوف تنظر مورغان ستانلي في إضافة المملكة إلى مؤشرها الأساسي خلال العام 2019. ولا تزال المملكة في الطليعة من حيث عدد الطروحات الأولية الصادرة في المنطقة، مع زيادة عدد صناديق الاستثمار العقاري المتداولة (ريت) التي يجري العمل على إدراجها في السوق. وقد بلغ عدد الطروحات الأولية في سوق الأسهم السعودية (تداول) والسوق الموازية (نمو) 18 طرحًا في العام 2017، باكتتابات بلغت قيمتها الإجمالية حوالي 1.2 مليار دولار أمريكي.

هذا وقد أعلنت المملكة العربية السعودية عن ميزانيتها للعام 2018 والتي يمكن أن تعتبر الأكبر في تاريخها، وصرحت عن استعدادها لزيادة إنفاقها للسنة القادمة إلى مستويات غير مسبوقة تبلغ 261 مليار دولار أمريكي. غير أن النتائج الإيجابية للإنفاق تعتمد إلى حد كبير على نوعية ذلك الإنفاق. وعلى الرغم من هذا الإنفاق التوسعي، من المتوقع أن ينمو الاقتصاد بوتيرة أبطأ. كذلك من المتوقع أن يؤدي فرض ضريبة القيمة المضافة إلى أثر تضخمي على الاقتصاد يمكن أن ينتج عنه تراجع في حجم الاستهلاك، ما يؤثر سلبًا على أرباح الشركات. أما من حيث القيمة السوقية، دعم صندوق الاستثمارات العامة لسوق السعودي خفض اثار التراجع بالقيمة السوقية. ونرى أن التداول في السوق السعودية يجري حاليًا بعلاوة ولا يعكس حجم إقبال المستثمرين نظرًا لضبابية توقعات النمو المستقبلية.

ومما لا شك فيه أن المملكة العربية السعودية قد طرحت أكبر عدد من إصدارات السندات في السوق العالمية في العام 2017 مقارنةً بدول مجلس التعاون الأخرى، بقيمة إجمالية بلغت 12.5 مليار دولار أمريكي. وقد ألمحت السلطات السعودية إلى أنها تنوي جمع غالبية تمويلها من السوق المحلية والحصول على الجزء المتبقي من إصداراتها في السوق العالمية. ومن المتوقع أن تتيح إصدارات السندات هذه حماية احتياطيات الدولة من العملات الأجنبية من أي تراجعات كبيرة، بعد انخفاضها بنسبة 29% في العام 2016، غير أنها اتجهت إلى الاستقرار في العام 2017 مستفيدةً من إصدارات السندات العالمية.

الإمارات العربية المتحدة - حيادي

تراجعت بورصتا دبي وأبوظبي في العام 2017 بنسبة 4.6% و3.3% على التوالي، وأغلقت معظم مؤشرات القطاعات في البورصتين بأداءٍ سلبي باستثناء مؤشرات قطاعات المصارف والخدمات والتأمين في دبي التي شهدت أداءً إيجابيًا هامشيًا. وكانت القطاعات الأكثر تراجعًا في بورصتي دبي وأبوظبي خلال العام 2017 السلع الاستهلاكية والاتصالات والعقار والبناء والإنشاءات.

نمت أرباح الشركات للأشهر التسعة الأولى من العام 2017 بنسبة 2% مقارنةً بنفس الفترة من العام 2016. ومن المتوقع أن يشهد نمو الناتج المحلي الإجمالي الإماراتي انتعاشًا هامشيًا في العام 2018 لأسباب أهمها نمو القطاع غير الهيدروكربوني. كما أن التحسن المتوقع في أسعار النفط وتأثيراته الإيجابية على إقبال المستثمرين والأوضاع المالية، يسهم في التخفيف من الآثار السلبية للسياسة الهادفة إلى خفض عجز الموازنة وزيادة حجم الدين العام. وإلى جانب ذلك، يتسارع تنفيذ المشاريع الضخمة في إطار الاستعدادات لاستضافة إمارة دبي لمعرض أكسبو 2020.

ومن غير المتوقع أن يؤثر فرض ضريبة القيمة المضافة سلبًا على النمو، غير أنه سوف يؤدي إلى زيادة إيرادات الدولة بنسبة 1% من الناتج المحلي الإجمالي (وفقًا لما أعلنه وزير الاقتصاد). ومن المتوقع أن تؤدي هذه الصعوبات إلى تراجع أرباح الشركات. ومع أن الأسعار في أسواق الإمارات تعتبر منخفضة نسبيًا ويجري التداول فيها حاليًا بخصم مقارنةً بالأسواق الناشئة وأسواق منطقة الشرق الأوسط وشمال إفريقيا، غير أننا نرى غيابًا للمحفزات في السوق.

من جهة أخرى، طرحت أبوظبي في أكتوبر 2017 أول إصدار سندات حكومية لمدة 30 سنة، لتنضم بذلك إلى قائمة الدول الخليجية الأخرى التي أصدرت سندات تتجاوز مدتها عشر سنوات، باستثناء الكويت. وكانت الأسعار الأولية للسندات تبدو سخية بالنظر إلى نيتها إصدار سندات بعلاوة 10 نقاط و15 نقطة بالزيادة على إصداري سنداتها الحاليين اللذين يستحقان في العامين 2021 و2026.

قطر - سلبي

لم تظهر أي بوادر تحسن في الأزمة الدبلوماسية في منطقة الخليج العربي التي أثرت سلبًا على الاقتصاد القطري. وبالنظر إلى العلاقات التجارية الوثيقة والروابط الجغرافية العميقة مع بقية دول مجلس التعاون، فقد أدى قطع العلاقات الدبلوماسية إلى تداعيات اقتصادية على دولة قطر، وانعكس ذلك على أداء سوق الأسهم القطرية التي تراجعت بنسبة 18.3% خلال العام 2017، بينما شهدت جميع مؤشرات القطاعات اتجاهًا سلبيًا مماثلاً، وكانت مؤشرات قطاعات المواصلات والتأمين والصناعة في قطر من بين أكثر المؤشرات تراجعًا خلال السنة، منخفضةً بنسبة 31% و22% و21% على التوالي. ولكن على الرغم من المناخ التشغيلي الصعب، استطاع قطاع البنوك تحقيق زيادة بنسبة 3% في صافي الأرباح للتسعة أشهر الأولى من العام 2017 مقارنةً بنفس الفترة من العام 2016.

هذا وتعتبر الأزمة الدبلوماسية الراهنة من بين أكبر العوامل المؤثرة على الاقتصاد القطري. ومن المتوقع أن يحفز قطاع البناء والإنشاءات نمو القطاع غير الهيدروكربوني في العام 2018، بتوفير فرص كبيرة للاستثمار في المشاريع المرتبطة بالاستعدادات لمباريات كأس العالم الفيفا 2022. وسوف تشهد بداية السنة القادمة أدنى أسعار الأسهم القطرية منذ العام 2010 بالقياس إلى أسعار أسهم الأسواق الناشئة الأخرى نتيجة للأزمة الراهنة. وقد استطاعت قطر تفادي التداعيات الاقتصادية الحادة باستخدام احتياطياتها المالية وزيادة حجم تعاملاتها مع كل من إيران وتركيا.

وبينما كانت السوق القطرية أحد أسوأ الأسواق أداءً في العام 2017، أصبحت القيمة السوقية فيها مؤاتية، غير أننا نستبعد احتمال حدوث انتعاش دائم في هذه السوق إلى أن يتحسن المشهد السياسي في منطقة الخليج. كذلك، ومع أن الحكومة تدعم النمو الاقتصادي، من المتوقع أن يتراجع النشاط الاقتصادي عمومًا في العام 2018، ما يؤثر سلبًا على أرباح الشركات. والجدير بالذكر أن قطر لم تطرح أي سندات في السوق العالمية نظرًا للأزمة الدبلوماسية الحالية في المنطقة.

الاتجاهات الرئيسية لإصدارات سندات الدين في منطقة الخليج العربي

مكاتب إدارة الدين – خطوة مؤسسية كبيرة

ركزت الحكومات الخليجية جهودها على تأسيس مكاتب إدارة الدين بهدف الحصول على فهم أفضل لالتزامات المديونية وخدمة الدين العام. وقد كانت المصارف المركزية في كل من دول مجلس التعاون تتولى في السابق أعمال إصدار السندات وخدمتها وسدادها. وبينما يمكن اعتبار المصارف المركزية كافية عندما يكون حجم المديونية بسيطًا، لا بد من إنشاء مكتب إدارة دين متخصص لإدارة الدين العام كهيئة منفصلة ومستقلة تشرف على إدارة الدين وتخفف العبء عن المصارف المركزية. وقد أنشأ كل من دول مجلس التعاون مكتب إدارة دين مستقل، غير أنه يمارس نشاطه وفقًا للضوابط التي تضعها وزارة المالية.

سوق السندات الخليجية تتيح بيئة جيدة للاستفادة من فرص تحقيق العوائد

انحسر إقبال المستثمرين على السندات حول العالم على مدى السنوات القليلة الأخيرة بسبب الانخفاض الكبير في أسعار الفائدة. وقد نتج السيناريو الحالي عن الجهود المشتركة التي تبذلها المصارف المركزية حول العالم لضخ أموال منخفضة التكلفة بهدف إنعاش اقتصاداتها. وبعد فترة توقف طويلة، قرر الاحتياطي الفدرالي الأمريكي رفع أسعار الفائدة تدريجيًا في الولايات المتحدة بدءًا من النصف الثاني 2016. غير أن أسواقًا هامة أخرى كالمملكة المتحدة ومنطقة اليورو واليابان لا تزال تحافظ على عوائد السندات عند مستويات منخفضة جدًا. وقد أدى هذا إلى ندرة في الفرص المتاحة للمستثمرين في السندات. ولم يبدأ الحديث سوى في الآونة الأخيرة عن إنهاء اقتصادات منطقة اليورو لبرنامج التيسير الكمي في النصف الثاني من العام 2018. وقد أدى التعطش للاستثمار في سندات ذات نوعية أفضل وعوائد أعلى إلى توجه المستثمرين إلى أسواق السندات الناشئة في دول مجلس التعاون الخليجي.

أما في الفترة القادمة، تضمن خطط الإنفاق الطموحة في دول مجلس التعاون استمرار الحاجة إلى إصدار السندات، حيث إنها تحتاج إلى إنفاق ما يتراوح بين 120 إلى 150 مليار دولار أمريكي سنويًا على مشاريع البنية التحتية (شاملةً مشاريع النقل والمواصلات) على مدى السنتين القادمتين. كما أن برنامج رؤية المملكة العربية السعودية 2030 يملي الحاجة إلى إنفاق ضخم على البنية التحتية. وإلى جانب ذلك، تحتاج قطر أيضًا إلى تنفيذ مشاريع بنية تحتية كبرى في إطار الاستعدادات لمباريات كأس العالم لكرة القدم فيفا 2022، بالإضافة إلى البنية التحتية المطلوبة في دبي لمعرض أكسبو 2020، بينما تدرس دول خليجية أخرى كالبحرين تنفيذ مشاريع بنية تحتية كوسيلة لتحفيز النمو الاقتصادي.

عن مارمور

تأسست مارمور في العام 2010، كشركة متخصصة في الدراسات والأبحاث تابعة لشركة المركز المالي الكويتي ("المركز")، وهي بنك استثمار وشركة إدارة أصول تزيد خبرتها عن 40 سنة. وتقدم مارمور الدراسات والأبحاث والمعلومات لتلبية الاحتياجات المتزايدة للشركات في منطقة الشرق الأوسط وشمال إفريقيا.

لمزيد من المعلومات، فضلاً الاتصال بـ:

الرازي يوسف البديوي

إدارة الإعلام والاتصالات

شركة المركز المالي الكويتي ش.م.ك.م. ("المركز")

هاتف: 22248000 توصيلة 1800

فاكس: 7264 2246

بريد إلكتروني: [email protected]

www.markaz.com