_33.jpg)

أصدرت شركة المركز المالي الكويتي "المركز" مؤخراً مراجعتها نصف السنوية لتقريرها حول " توقعات عام 2011"، حيث ناق القائمون على إعداده الآثار الهائلة التي لعبت دورها سلباً في أسواق دول مجلس التعاون الخليجي في النصف الأول من 2011، وعن الطريقة التي عدل فيه المؤلفون توقعات المركز لهذه الأسواق خلال الأشهر المتبقية من هذا العام.

في المذكرة السابقة التي أصدرها قسم الأبحاث في الشركة، حدّث المؤلفون نظرتهم المستقبلية ورفعوها إلى نظرة إيجابية للمنطقة ككل تقريبا، بسبب عوامل كثيرة من بينها:النمو الاقتصادي السليم، الانتعاش المرتقب في قطاعات رئيسية مثل البنوك والعقار، إضافة إلى التقييمات الجيدة. بينما كانت نظرة التقرير حيادية اتجاه دبي (بسبب استمرار أعباء الديون وتعثر القطاع العقاري)، كذلك كانت نظرة التقرير إلى البحرين حيادية بسبب تراجع انتعاش الشركات، في حين كان سبب حيادية نظرة المركز إلى السوق السعودية ، الأداء الخافت للبنوك وثقة المستثمرين.

ومن ذلك الوقت، وبسبب الأزمة السياسية التي اجتاحت المنطقة بداية هذه السنة، شهدت جميع الأسواق موجة انخفاض، وبالتالي تراجعت أرباح الشركات. إضافة إلى ذلك، ساهمت مسائل متعلقة بشركات مثل الاستحواذ والاندماج وإعادة هيكلة الديون وما إلى ذلك، وبعض التطورات التنظيمية والمتعلقة بالسوق مثل هيئة سوق المال الكويتية، وتعليق ترقية تصنيف السوقين الإماراتية والقطرية من قبل مورغان ستانلي كابيتال إنترناشيونال ، بالتأثير سلباً على ثقة المستثمرين في أنحاء المنطقة.

أداء السوق والتوصيات السابقة

بالنسبة للأشهر المتبقية في 2011، اتخذ التقرير نظرة حيادية أخرى للأسواق ، بسبب تراجع نمو الأرباح بشكل رئيسي ، والسيولة والنشاط الباهتين للسوق. لكن القائمين على إعداد هذا التقرير لا يزالوا ينظرون بإيجابية حيال سوقي أبوظبي وقطر على خلفية النمو الاقتصادي الإيجابي وإمكانية توليد الأرباح.

استعراض الدول

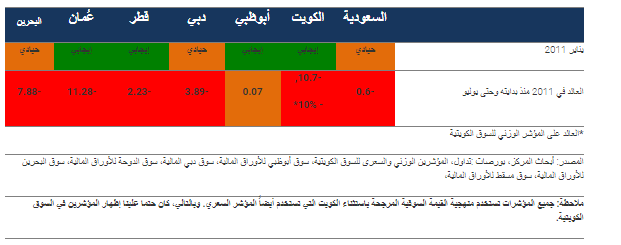

السعودية – حيادية

حافظ التقرير على نظرته الحيادية بشأن السوق السعودية خلال النصف الثاني من 2011، بسبب النشاط الاقتصادي المتواضع (خاصة فيما يتعلق بالتضخم والموازنة المالية)، إضافة إلى نمو الأرباح المحدود. في حين تبرز العوامل الإيجابية في التقييم وسيولة السوق التي شهدت تصاعداً.

من جهة أخرى، أشار التقرير إلى التوقعات بخصوص تعرض الميزانية المالية السعودية لعجز في 2011 يصل إلى 10 مليارات دولار، مع ارتفاع توقعات الإنفاق إلى 154.7 مليار دولار( وهي أقل بنسبة 7% عن إنفاقات 2010 الفعلية التي بلغت 167 مليار دولار). ومن المتوقع أن تشهد الميزانية إنفاقا متزايدا على البنية التحتية. ومن المرجح أن تشجع خطة التنمية التي وضعتها المملكة لخمس سنوات وبتكلفة 385 مليار دولار النشاط الاقتصادي ، عبر تحفيز المشاريع العقارية والإنشائية ، التي ستقوم بدورها في دفع البنوك إلى تقديم القروض. ويضم برنامج التنمية مشاريع سكنية وموانئ، وتحديث النظام التعليمي ورفع مستواه.

إضافة إلى ذلك، رفعت الحكومة من إنفاقها على برامج الرعاية السكنية وخطط توطين الوظائف بهدف قمع الاضطرابات المدنية ومعالجة البطالة. وبالتالي، من المرجح أن تنخفض الموازنة المالية من 13% من الناتج المحلي الإجمالي في 2011 إلى 9% في 2012.

بالنسبة لأرباح الشركات، من المتوقع أن تكون منخفضة هذا العام مقابل النمو الذي حققته في 2010 وبلغ 30%، والذي عززه حينها بشكل رئيسي قطاع السلع. وأشار التقرير إلى أن الدعم المتوقع سيأتي من قطاع البنوك، الذي من المقدر أن يبلغ نموه 10% في 2011، بينما قد يؤثر نمو قطاع الاتصالات المنخفض على الأرباح بالمجمل. بالنسبة إلى ثقة المستثمرين، قياسا بمؤشر بيت دوت كوم، فقد ارتفعت بنسبة 13% كما في مارس 2011،بينما بقيت النظرة المستقبلية الجيو سياسية قياسا بوحدة معلومات الايكونوميست مستقرة ، على الرغم من بعض مؤشرات الاضطراب في بداية هذا العام.

وكما ذكر سابقاً، سيولة السوق مرتفعة في المملكة. وبلغت قيمة الأسهم المتداولة 155 مليار دولار في النصف الأول من 2011، أي بنمو سنوي وقدره 28%، والتي قد تترجم إلى أكثر من 300 مليار دولار ، في حال واصلت القيمة المتداولة ارتفاعها حتى نهاية العام.

الكويت – حيادية

خفّض التقرير النظرة المستقبلية للكويت من إيجابية إلى حيادية للأشهر المتبقية من 2011، بسبب ظروف السوق السيئة، وتراجع نمو الأرباح، والضعف المستمر في سيولة السوق.

ومن المتوقع أن ينمو الاقتصاد بنسبة 5.3% في 2011 ، ليلي النمو الذي حققه في العام الماضي وبلغ حينها 2.3%، بفضل ارتفاع أسعار النفط وزيادة الإنفاق الحكومي. كما يرجح أن يحافظ الاقتصاد على نموه في 2012. أما التضخم، الذي ربما يقفز بحسب التوقعات إلى 6.1% في 2011 بسبب المنح والمساعدات، فقد يعود ليهبط في 2011 ويصل إلى 2.7%. وهو مستوى أدنى من متوسط النسبة على المدى البعيد التي تبلغ 4%.

في غضون ذلك، قال تقرير المركز أن الميزانية الجارية والمالية للكويت قد تبق هي الأعلى في منطقة الخليج، وتصل إلى 23% و37% من الناتج المحلي الإجمالي ، على التوالي في 2011و2012. إلى هذا كانت أرباح الشركات في الربع الأول إيجابية تماما، وبلغ صافي الأرباح الإجمالي 2.14 مليار دولار، وتعزز بفضل أرباح قطاع الاتصالات الاستئنائية ، وعودة القطاع المالي إلى تحقيق النتائج الإيجابية. ومع ذلك، إلا أن نتائج سنة 2011 ككل من المتوقع أن تبلغ 5.6 مليار دولار ، بانخفاض وقدره 3% عن السنة الماضية.

الإمارات: أبوظبي - إيجابية / دبي - حيادية

لا يزال تقرير المركز ينظر بإيجابية إلى سوق أبوظبي، وبحيادية إلى سوق دبي. فالاقتصاد نما وفق التقديرات عند 2.4% في 2010، ومن المتوقع أن يشهد نمواً بنسبة 3.3% في 2011، يليه 3.8% في 2012. أما التضخم فمن المرجح أن يقفز إلى 4.5% في 2011 مقابل 2% في 2010. ومن المفترض أن تكون النواحي الجيوسياسية والتنظيمية مستقرة. رغم أن الافتقار إلى السيولة يظل مشكلة ، مع استمرار شح القيمة المتداولة للأسهم في الإمارات.

على صعيد مماثل، من المتوقع أن تتحسن أرباح الشركات في هذا العام، بعد أن تكبد القطاع العقاري خسائر ضخمة في 2010 ، بسبب ما حصل مع شركة الدار العقارية. ويقول التقرير عن الربع الأول من 2011 أنه كان ضعيفاً نوعا ما، وبلغ فيه صافي الأرباح الإجمالية 2.8 مليار دولار، بانخفاض وقدره 1% . ومع ذلك، ينبغي أن تعزز العودة إلى الربحية في الشريحة العقارية من مجموع صافي الأرباح في 2011، لتصل إلى 10.2 مليار دولار. ومن المرجح أن تشهد البنوك صافي أرباح وقدره 5.36 مليار دولار، بنمو سنوي 17%.

قطر – إيجابية

ينظر التقرير بإيجابية للسوق القطرية بسبب توقعات نمو اقتصادها المرتفعة، وسلامة قطاعها البنكي، والدعم الحكومي الكبير، إضافة إلى السيولة المتزايدة. إذ تشير التوقعات إلى أن الاقتصاد القطري مقبل على تكرار نمو العام الماضي عند معدل نمو سنوي مكون من خانات مزدوجة، بالتالي سيكون معدل نموه 20% في 2011، بسبب ارتفاع اسعار السلع، لكنه سيعود للانخفاض في العام القادم ليبلغ نسبة معقولة تساوي 7%.

إلى هذا، بلغ صافي أرباح الربع الأول من 2011 نحو 2.4 مليار دولار، بنمو سنوي وقدره 23%. أما أرباح الشركات من المتوقع أن يستمر نموها بوتيرة جيدة لتبلغ 8.5 مليار دولار مع نهاية العام، الأمر الذي قد يترجم إلى نمو سنوي بنسبة 12%.

وعلى عكس اتجاه دول التعاون، نمت القيمة المتداولة للأسهم في السوق القطرية خلال النصف الأول ، لتبلغ 12.95 مليار دولار، اي بزيادة سنوية وقدرها 33%. وإذا ما نجحت الحكومة القطرية في رفع القيود المفروضة على نسب تملك الأجانب،(وهو شرط أساسي لإدراج مورغان ستانلي كابيتال إنترناشيونال السوق القطرية ضمن مصاف الأسواق الناشئة)، فإن السيولة قد تزيد بشكل كبير في السنة القادمة.

عُمان- حيادية

خفض التقرير نظرته المستقبلية للسوق العُمانية من إيجابية إلى حيادية ، على إثر الوضع السياسي الذي أثر على توقعات أرباح الشركات، وثقة المستثمرين، والوضع الجيو سياسي.

إلى هذا، كان من المتوقع أن ينمو الناتج المحلي الإجمالي الحقيقي في 2010 عند 4.7% ، لكنه انخفض في هذا العام بنسبة 4.4%، وسيتراجع بنسبة 4% في 2012، مع تباطؤ النمو الاقتصادي. وبالتالي، من المرجح أن ينخفض التضخم خلال السنوات القادمة، وربما يصل مستواه إلى 3.5% في 2011، و3% في 2012.

أما أرباح الشركات في السلطنة، فقد تأثرت بالاضطرابات السياسية بداية العام الجاري، ووصلت إلى 338 مليون دولار، وبلغت نسبة الانخفاض على الأساس السنوي 26%. ومن المرجح أن تبق بعض سمات الضعف طاغية خلال هذا العام، خاصة في مجال قطاع الخدمات المالية والاتصالات، على أن يبلغ صافي أرباح السنة ككل 1.5 مليار دولار ، بتراجع سنوي وقدره 5%.

البحرين – حيادية

أعطى التقرير نظرة مستقبلية حيادية للسوق البحرينية، لكنه بصدد وضع نظرة سلبية بسبب توقعات أرباح الشركات الضعيفة، إلى جانب البيئة الجيو سياسية التي لم تعد مشجعة كما في السابق، والتي تؤثر بدورها سلباً على ثقة المستثمرين وسيولة السوق.

من جهة أخرى، يوفر التقرير نظرة مستقبلية عن 2011 باستخدام ستة عوامل قوة تشمل، العوامل الاقتصادية، وجاذبية عملية التقييم، وإمكانية نمو الأرباح، وثقة المستثمر، والتطورات الجيوسياسية، إضافة إلى السيولة في السوق.

العوامل الاقتصادية: نمو الناتج المحلي الإجمالي: من المرجح أن يشهد الناتج المحلي الإجمالي في أنحاء دول مجلس التعاون الخليجي نمواً بنسبة 5% في 2011، يليه نمو يتراوح بين 5-7% في 2012. أما النمو في هذا العام، فيقول عنه التقرير أنه مدفوع بتصاعد أسعار النفط الخام بداية 2011، إلى جانب عودة بعض التسهيلات الائتمانية الخاصة، ونمو المبالغ الطائلة، إضافة إلى زيادة الإنفاق الحكومي. ومن المرجح أن يشهد النمو في السعودية ارتفاعاً بنسبة 7.5% في 2011، بسبب زيادة عوائد النفط، ومع ذلك، إلا أن هذه النسبة قد تتراجع في 2012 لتصل إلى 3%. وفي الكويت، تشير التوقعات إلى أن نمو الناتج المحلي الإجمالي سيبقى مستقرا عند حوالي 5% خلال العام الجاري والقادم. بينما وفي قطر التي استحوذت على أعلى معدلات النمو في العالم خلال السنوات القليلة الماضية، فمن المتوقع أن تشهد نموا آخر هذا العام مكون من خانات مزدوجة يصل إلى 20% ، قبل أن يتعرض لانخفاض كبير ويبلغ 7% في 2012.

التضخم: شهدت كل من السعودية والكويت قفزات في مستويات التضخم خلال 2011 بسبب المنح والمساعدات الحكومية ، وفقا لتقرير صندوق النقد الدولي، وعليه قد يشهد مؤشر سعر المستهلك زيادة في كل بلد هذا العام بنسبة 6%. لكن هذا المعدل سينخفض في 2012 مع تباطؤ النمو الاقتصادي، الذي سيبلغ 5.6% في السعودية، و3% في الكويت.

العجز المالي: من المتوقع أن تشهد الميزانيات المالية قفزة في 2011 مع ارتفاع أسعار النفط في بداية هذا العام، إذ ارتفع سعر النفط الخام 25% في الربع الأول، وهو ما عزز وسائل الدعم، لكن هذا المستوى سينخفض في 2012، مع انخراط الحكومات في زيادة الإنفاق العام في خطط التنمية التي وضعتها كل دولة.

ميزان الحساب الجاري: وفقا لتقرير معهد التمويل الدولي، فإن ميزان الحساب الجاري المجمع لدول التعاون من المقدر أن يفوق 150 مليار دولار في 2011، من أصل 124 مليار دولار في 2010، وذلك على حساب المناخ الإيجابي الذي يعيشه قطاع السلع.

نمو المبالغ الطائلة: لا يزال نمو العرض النقدي أدنى بكثير من متوسط معدلاته في 2010، باستثناء قطر التي شهدت نمو العرض النقدي M2 عند 23% خلال 2011، في حين شهدت دول التعاون نموا منخفضا كما في الكويت، التي بلغ فيها معدل النمو 3%، و11% في عُمان والبحرين.

- جاذبية التقييم: وسّع نمو الأرباح العادية المترافق مع أداء السوق الضعيف من التقييمات في بعض الحالات. فأرباح الشركات الخليجية وصلت إلى 13.78 مليار دولار في الربع الأول من 2011، أي بنمو سنوي وقدره 19%. في حين من المتوقع أن تشهد الإمارات أعلى مستوى نمو، مع تعافيها من الخسائر التي تكبدها قطاع العقار في 2010. ومن المرجح أن يصل صافي أرباح هذا العام ككل إلى حوالي 48 مليار دولار، ويصل معدل النمو السنوي إلى 15%. وبالتالي، يجب أن يبق مكرر الربحية في دول التعاون عند مستويات 14 ضعف و15 ضعف، متوافقا مع 14 مرة ضعف مكرر ربحية مؤشر مورغان ستانلي كابيتال إنترناشيونال للأسواق الناشئة (MSCI EM)، و 15 ضعف مكرر ربحية مؤشر ستاندرد آند بورز 500 (S&P500).

- إمكانية نمو الأرباح: عند بداية العام، كانت نظرة التقرير إيجابية حيال جميع الدول من حيث نمو الأرباح بسبب قصص التعافي العديدة التي شهدها البعض. ومع ذلك، إلا أنه وبغض النظر عن الربع الأول سواء كان إيجابيا أقل أو أكثر، فإن المركز يعطي نظرة حيادية لأرباح الشركات السعودية، والكويتية والبحرينية لاحقاً. ولا يزال القائمون على إعداد هذا التقرير ينظرون بإيجابية إلى السوقين الإماراتي والقطري بسبب الانتعاش الذي يعيشه قطاع العقار في الأولى، والنمو السليم في الأخيرة.

- سيولة السوق: ارتفعت قيمة الأسهم المتداولة نوعا ما في النصف الأول من 2011، وبلغت 194 مليار دولار، بزيادة سنوية وقدرها 10%. وجاءت على رأسها السعودية، حين بلغ نمو القيمة المتداولة في سوقها خلال النصف الأول من هذا العام نحو 28% على الأساس السنوي، لتصل إلى 155 مليار دولار. أما قطر فكانت الدولة الخليجية الثانية التي تشهد نموا سنويا في مستوى السيولة، إذ بلغت 33%. على عكس الكويت التي سجلت انخفاضاً سنوياً في النصف الأول ، وبلغت القيمة المتداولة 13.5 مليار دولار. ونظراً إلى النمو السنوي الإيجابي للسيولة حتى الآن هذا العام، ينظر التقرير بإيجابية إلى السعودية وقطر، في حين يحافظ على وجهته السلبية في الأسواق الأخرى.

(للتعرف على بقية العوامل والمزيد من الشرح المفصل عن إطار عمل العوامل الستة يمكن الرجوع إلى التقرير المتوافر إلكترونياً على الرابط التالي : www.markaz.com/research).

.PNG)

تأسس المركز المالي الكويتي (ش.م.ك) "المركز" في العام 1974 ليصبح واحداً من المؤسسات المالية الرائدة على مستوى منطقة الخليج العربي في مجالي إدارة الأصول والاستثمارات المصرفية. ويدير المركز الآن أصولاً مجموعها 960 مليون دينار كويتي كما في 31 مارس 2011 (3.4 مليار دولار أمريكي). وقد تم إدراج "المركز" في سوق الكويت للأوراق المالية في العام 1997.